HABER: SERHAT AĞACIKOĞLU KASTAMONU

İHH Genel Merkez Kaynak Geliştirme Fon Yönetimi Genel Koordinatörü Mesut Şen, Orta Karadeniz Bölge Koordinatörü Bekir Gün, Karadeniz Bölge Koordinatörü İbrahim Akgün, Kastamonu Arama Kurtarma Başkanı Serdar Topaç ile Tosya Temsilcisi Serhat Ağacıkoğlu, Tosya Kaymakamı Suat Hatam ,Tosya Ticaret ve Sanayi Odası Yönetim Kurulu Başkanı Metin Ekşi’yi ve ilçede faaliyet gösteren Abayın Ticaret işletme sahibi Sefa Abayın Erçelebiler Orman Ürünleri işletmecisi Abdullah Erçelebi, Alp Çanta işletme sahibi Ali Kuru, yu işyerlerinde ziyaret ettiler.

Ziyarete ev sahipliği yapan İHH Tosya Temsilcisi Serhat Ağacıkoğlu misafirler ilçe hakkında kısa bir bilgilendirmede bulunduktan sonra İHH yetkilileri ile Tosya Kaymakamı Suat Hatam’ı ve Tosya Ticaret ve Sanayi Odası başkanını makamında ziyaret ettiler. Ziyaretlerde İHH Genel Merkez Kaynak Geliştirme Fon Yönetimi Genel Koordinatörü Mesut Şen İHH’nın Yurt içinde ve Yurt Dışında yapmış olduğu faaliyetler konusunda bilgi alışverişinde bulundular. Ziyaretler toplu fotoğraf çekimi ile sona erdi.

Gıda bankacılığı kapsamında yapılan bağışlar

I- Bağışa konu olacak mallar ve bağışın niteliği

Gıda bankacılığı kapsamında yapılacak bağışların gıda, temizlik, giyecek ve yakacak maddesi niteliğinde olması gerekmektedir. Yapılacak bağışlar şartlı olarak (bedelsiz olarak ihtiyaç sahiplerine dağıtılmak üzere) yapılmalıdır.

Gıda, temizlik, giyecek ve yakacak maddesi niteliğini taşımayan ürünler gıda bankacılığı kapsamında yapılacak bağış olarak değerlendirilmez.

Bağışı kabul edecek dernek veya vakfın tüzüğünde veya senedinde ihtiyacı bulunanlara gıda, temizlik, giyecek ve yakacak maddesi yardımı yapabilmesine ilişkin hükümlerin bulunması gerekir. Bununla beraber, dernek veya vakfın başka alanlarda da faaliyet gösteriyor olmasının, kamuya yararlı dernek veya vergiden muaf vakıf olup olmamasının uygulama açısından herhangi bir önemi bulunmamaktadır.

II- Gelir ve kurumlar vergisi mükellefi bağışçıya sağladığı vergisel avantajlar

1- Ticari işletmeye dahil malların (gıda, temizlik, giyecek ve yakacak maddesi) bağışlanması durumunda bu malların maliyet bedeli Gelir Vergisi Kanunu’nun 40’ıncı maddesi çerçevesinde gider kaydedilir. Bu işlem, faturanın bir yandan da gider kaydedilmesi suretiyle gerçekleştirilir.

2- Gıda Bankacılığı kapsamında yapılan bağışlar 3065 sayılı Kanununun 17/2-b maddesine göre Katma Değer Vergisinden müstesnadır. Katma Değer Vergisi mükellefleri, bir vergilendirme döneminde yaptıkları bağışların toplam tutarını ilgili dönem beyannamesinin 6 ve 7’nci satırlarına dahil etmek suretiyle beyanda bulunacaklardır.

Aynı Kanunun 30/a ve 32’nci maddelerine göre, kısmi istisna mahiyetindeki bu teslimin (gıda, temizlik, giyecek ve yakacak maddesi bağışlarının) bünyesine giren Katma Değer Vergisi tutarı, 01.01.2019 tarihinden itibaren 7104 sayılı kanunla maddeye eklenen hükümle, KDV Kanununun 17/2-b bendinde yer alan bağışlara konu olan mal ve hizmetlerin alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan katma değer vergisi indirilebilecektir.

3- Bağışlanan gıda, temizlik, giyecek ve yakacak maddesi bağışlarının işletmeye dahil olmaması halinde ise, söz konusu malın maliyet bedeli Gelir Vergisi Kanunu’nun 89. maddesi ve Kurumlar Vergisi Kanunu’nun 8/1. maddesi çerçevesinde yıllık beyannamenin bağış ve yardımlara ilişkin bölümüne yazılarak vergi matrahının tespitinde indirim olarak dikkate alınacaktır

III- Bağışı yapanlarca düzenlenecek belge

GVK’nun 40. maddesine eklenen hüküm çerçevesinde indirim konusu yapılacak bağışlar, bağışa konu mal bedeli VUK’nun 232. maddesinde belirtilen fatura düzenleme sınırının altında kalsa dahi mutlaka (yazar kasa fişleri kabul edilmemektedir.) fatura ile belgelendirilecek ve ayrıca taşıma için sevk irsaliyesi düzenlenecektir.

Bağışlanan mala ilişkin bilgilerin eksiksiz olarak yazıldığı fatura, bağış yapılan dernek veya vakıf adına düzenlenecektir. Faturada mal bedeli olarak, KDV hariç bağışlanan malın maliyet bedeli yazılacaktır.

Bağış yapacak kişi yada kurumun gıda, temizlik, giyecek ve yakacak maddeleri ticareti ile uğraşması şart değildir, Bağışçı bağışa konu olan ürünlerin ticaretini yapmıyor olsa dahi (Örn; elektronikçi, eczacı, vs.) yukarıda bahsedilen ( gıda, temizlik, giyecek ve yakacak) malzemeleri gıda bankacılığı kapsamında bağışlayabilmektedirler.

Faturada “İhtiyaç sahiplerine yardım şartıyla bağışlandığından KDV hesaplanmamıştır” ibaresinin yazılması zorunludur.

A Ltd.Şti’nin 20.01.2014 tarihinde almış olduğu bağışa konu olan muhtelif giysilerin muhasebe kaydı aşağıdaki gibi olacaktır.

————————20.01.2014—————————–

157 Diğer Stoklar 28.375,00

191 İndirilecek KDV 2.270,00

320 Satıcılar 30.645,00

———————————————————————

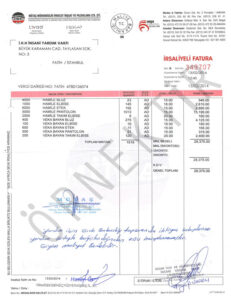

Bağışçının muhtelif giysileri 13.02.2014 tarihinde İ.H.H İnsani Yardım Vakfına Gıda Bankacılığı Kapsamında bağışlaması durumunda düzenleyeceği faturanın örneği aşağıdaki gibi olacaktır.

Örnek fatura

BAŞKAN VOLKAN SÖZÜNÜ TUTTU “TOSYALI KADINLAR YEMİN ETTİ”…

BAŞKAN VOLKAN SÖZÜNÜ TUTTU “TOSYALI KADINLAR YEMİN ETTİ”…

MHP GENEL MERKEZİ TOSYA’DA YENİDEN “ŞEHR’ÜL EMİN VOLKAN KAVAKLIGİL ” Dedi

MHP GENEL MERKEZİ TOSYA’DA YENİDEN “ŞEHR’ÜL EMİN VOLKAN KAVAKLIGİL ” Dedi

MUHTEŞEM FİNALİ ÖZ JEOLEJİSPOR ALDI..( final müsabakasından fotoğraf karaleri )

MUHTEŞEM FİNALİ ÖZ JEOLEJİSPOR ALDI..( final müsabakasından fotoğraf karaleri )

TEŞEKKÜRLER…

TEŞEKKÜRLER…

BILMEMEK DEĞİL ÖĞRENMEMEK AYIPTIR..!

BILMEMEK DEĞİL ÖĞRENMEMEK AYIPTIR..!

KASTAMONU’NUN TOSYA İLÇESİNDE ENTERASAN GÖKYÜZÜ OLAYI…

KASTAMONU’NUN TOSYA İLÇESİNDE ENTERASAN GÖKYÜZÜ OLAYI…

TOSYA’DA CUMHUR İTTİFAKINA YAKIŞIR TABLO GURURLANDIRDI ( BU İKİLİ ÇOK İŞ YAPAR )…

TOSYA’DA CUMHUR İTTİFAKINA YAKIŞIR TABLO GURURLANDIRDI ( BU İKİLİ ÇOK İŞ YAPAR )…